자산관리 팁2026.03.31 07:52

사적연금 수령한도의 함정: 내 연금, 세금 없이 똑똑하게 인출하는 방법

연금 수령 연차가 늘어날수록 수령 한도가 커진다는 사실, 알고 계셨나요? 하지만 법적인 수령 한도가 늘어났다고 해서 무작정 돈을 많이 인출하면 예상치 못한 세금 폭탄을 맞을 수 있습니다. 내 계좌에 들어있는 돈의 '성격(소득 재원)'에 따라 세금 매기는 방식이 완전히 다르기 때문입니다.

소득 재원별로 연금을 어떻게 인출해야 세금을 최대한 아낄 수 있는지, 3가지 케이스로 나누어 명쾌하게 정리해 드립니다.

- 세액공제 받은 원금 + 운용 수익의 경우

우리가 연말정산을 위해 흔히 납입하고 세액공제를 혜택을 받은 금액과, 이를 굴려서 얻은 운용 이익이 인출되는 케이스입니다.

- 수령 한도가 커져도 방심은 금물: 연금 수령 연차가 쌓이면 5년 차, 10년 차가 될수록 인출 가능한 '연금 수령 한도' 자체는 크게 늘어납니다.

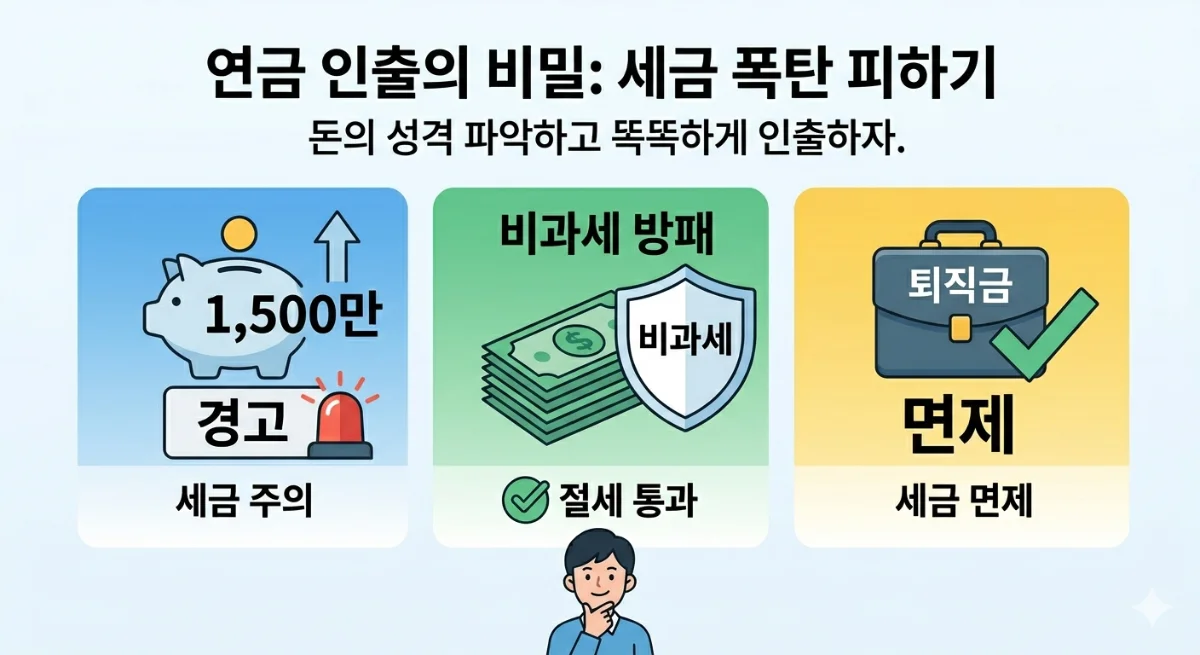

- 1,500만 원의 덫: 하지만 수령 한도 내에서 돈을 빼더라도, 연간 1,500만 원을 초과해서 인출하면 낭패를 봅니다. 1,500만 원을 넘긴 '초과분'에 대해서만 세금을 더 내는 것이 아니라, 수령한 전체 금액에 대해 종합과세 또는 16.5%의 분리과세를 맞게 되기 때문입니다.

- 결론: 수령 한도가 아무리 커져도, 세금 부담을 피하려면 연 1,500만 원(월 125만 원) 이내로 인출해야 합니다.

- 세액공제 받지 않은 원금 + 운용 수익의 경우

납입은 했으나 연말정산 때 세액공제 혜택을 받지 않은 원금이 포함된 케이스입니다.

- 비과세의 마법: 세액공제를 받지 않은 납입 원금은 인출할 때 전액 비과세가 적용됩니다.

- 인출 순서의 비밀: 연금을 뺄 때 이 비과세 원금이 가장 먼저 빠져나갑니다. 비과세 재원은 연간 1,500만 원 한도 규정이나 연금 수령 한도와 아무런 상관없이 세금 없이 자유롭게 인출할 수 있습니다.

- 결론: 비과세 원금을 모두 소진할 때까지는 목돈을 빼도 안전합니다. 하지만 원금이 다 빠져나가고 '운용 수익'이 인출되기 시작하는 시점부터는 다시 연 1,500만 원 한도를 철저히 지켜야 합니다.

- 퇴직금 + 운용 수익의 경우 (가장 유리한 케이스)

IRP나 연금저축 계좌에 회사에서 받은 '퇴직금'이 섞여 있는 케이스입니다. 연금 수령 연차가 길어질수록 가장 빛을 발하는 것이 바로 이 퇴직금 재원입니다.

- 1,500만 원 한도 면제: 퇴직금이 인출될 때는 연금소득세가 아닌 '퇴직소득세'가 과세됩니다. 가장 중요한 핵심은 퇴직금은 연간 1,500만 원 한도 규정을 전혀 적용받지 않는다는 것입니다.

- 한도만큼 빼도 안심: 연금 수령 연차가 10년 차가 되어 수령 한도가 2억 원 이상으로 커졌다면, 그 한도 내에서 퇴직금을 한 번에 크게 인출해도 종합과세 걱정 없이 원래 내야 할 퇴직소득세만 내면 됩니다. 오히려 연금으로 수령하면 퇴직소득세를 30~40% 감면받는 혜택까지 누릴 수 있습니다.

- 결론: 수령 연차가 늘어남에 따라 수령 한도가 높아지는 혜택을 온전히 누릴 수 있는 유일한 재원이 바로 퇴직금입니다. 단, 퇴직금을 다 빼고 나서 남은 '운용 수익'을 인출할 때는 다시 연 1,500만 원 룰을 기억해야 합니다.

💡 모아바의 핵심 요약

연금 수령 연차가 늘어나서 인출 한도가 넉넉해졌다고 좋아할 필요는 없습니다.

퇴직금이 들어있는 계좌가 아니라면, 큰 금액을 인출할 때 종합과세나 높은 분리과세율을 적용받아 세금 부담이 급증하기 때문입니다. 내 연금 계좌에 들어있는 돈이 세액공제를 받은 원금인지, 받지 않은 원금인지, 아니면 퇴직금인지 그 '속성'을 정확히 파악하고, 그에 맞는 똑똑한 인출 계획을 세우시길 바랍니다.